A INTEGRAÇÃO EUROPEIA E O EURO

INFLAÇÃO E DESEMPREGO

A Itália sempre demonstrou uma clara preferência por uma «política económica» tolerante a inflação elevada se esse fosse o preço duma baixa, mesmo que pequena, do Desemprego. A «preferência italiana» colocava-se no extremo antípoda da preferência alemã: nesta aceitava-se que pequena diminuição da inflação pudesse ser garantida à custa de um acréscimo relativamente elevado do Desemprego.

O deficit orçamental de um governo (diferença entre a Despesa e a Receita do governo) foi – e é – na ideia keyneseana, um instrumento de estímulo económico, mais precisamente, de estímulo à Procura Global (ou Efectiva), variável fulcral da Macroeconomia definida e introduzida por Keynes, ele próprio. Parece uma evidência clara a de que, se aumenta a despesa do governo e baixam os impostos – aumento do deficit orçamental – a Procura global aumenta e por conseguinte, aumenta a actividade e o emprego e diminui o desemprego. Esta visão foi contudo contestada quer por Milton Friedman antes (Monetarismo) quer por Lucas e Sargent, depois (Expectativas Racionais). Qual era o ‘ponto’? Era o de que cada país defrontava uma «taxa de Desemprego Natural», que se diria «fisiológica» e incompressível (nas Expectativas Racionais, esta taxa designa-se por NAIRU – Non Accelerating Rate of Unemployment ; o desemprego para o qual a taxa de inflação se mantém constante).

Que acontecia nestas condições ao aplicar o ‘remédio’ do deficit à actividade deprimida? Em princípio a actividade aumentava, o emprego também e o desemprego, num primeiro tempo, diminuía. Mas logo depois avançava para a sua taxa natural ou Nairu. O que aumentava seguramente sem regresso era a inflação. Isto era garantido por uma relação empírica entre Desemprego e Inflação, designada por Curva de Philips, cuja existência parece solidamente comprovada: mais inflação menos Desemprego, mais Desemprego menos inflação. Com o estímulo do deficit, o desemprego baixava momentaneamente e a inflação aumentava logo; mais tarde o desemprego voltava à «taxa natural» mas a inflação não abrandava; depois novo estímulo, mais inflação, e assim sucessivamente. Exactamente o que acontecia com a Itália. Evidentemente que a isso correspondia uma tensão à desvalorização monetária constante. Foi o reconhecimento disso que levou a conceder à Itália no Sistema Monetário Europeu (SME) a possibilidade do alargamento das margens de variação da lira para + ou – 6% relativamente à paridade (e também ao escudo português e à peseta espanhola).

Volto agora aos Critérios de Convergência consagrados nas Condições de Maastricht. Quais razões substantivas existiam para escolher aqueles valores, 3% para o Déficit Orçamental/ PIB e 60% para a Dívida Pública/PIB ?

Uma razão seria a de que países com alto nível da Dívida correm risco mais alto de falência. Se forem admitidos na União aumentará a pressão para um ‘salvamento' (bail-out), numa crise de insolvência. O receio de que isso pudesse acontecer explica a clausula de bail-out inscrita no Tratado de Maastricht – a clausula que proíbe os governos nacionais e/ou o Banco Central Europeu de socorrer o país em dificuldade. Que é o que está afinal, a acontecer agora em larga escala. Mas o que, aparentemente se não justifica é a precisão dos números, 3% e 60%. Parece que a única razão porque foi adoptado o valor de 60% para a Dívida residiu no facto de que, na década de 80 do século passado, foi esse o valor aproximado do rácio Dívida Pública alemã/PIB.

Vou agora examinar o Gráfico 2. Deve ser lido da seguinte forma: um dado rácio 1 (b) Dívida pública / PIB (rectas) pode ser sustentado por infinitas combinações, do rácio 2 (d) «déficit orçamental/ PIB» com a 3 (g) taxa de crescimento do PIB. O gráfico é desenhado pela fórmula d = b . g . Assim, as condições do critério de convergência – sustentação duma dívida pública de 60% do PIB – são um deficit orçamental de 3% desde que o crescimento atinja os 5%. 0.03 = 0.60 * 0.05

As Condições de Maastricht diziam respeito à entrada na moeda única mas nada estava disposto para depois disso. Foi a Alemanha, zelosa que fez pressão para a redacção de um Pacto que continuasse a assegurar o controlo do comportamento orçamental dos governos da área do Euro após o início da UEM. Ora a desautorização do Pacto viria a ser da responsabilidade da própria Alemanha com boa ajuda da França.

INFLAÇÃO E DESEMPREGO

A Itália sempre demonstrou uma clara preferência por uma «política económica» tolerante a inflação elevada se esse fosse o preço duma baixa, mesmo que pequena, do Desemprego. A «preferência italiana» colocava-se no extremo antípoda da preferência alemã: nesta aceitava-se que pequena diminuição da inflação pudesse ser garantida à custa de um acréscimo relativamente elevado do Desemprego.

O deficit orçamental de um governo (diferença entre a Despesa e a Receita do governo) foi – e é – na ideia keyneseana, um instrumento de estímulo económico, mais precisamente, de estímulo à Procura Global (ou Efectiva), variável fulcral da Macroeconomia definida e introduzida por Keynes, ele próprio. Parece uma evidência clara a de que, se aumenta a despesa do governo e baixam os impostos – aumento do deficit orçamental – a Procura global aumenta e por conseguinte, aumenta a actividade e o emprego e diminui o desemprego. Esta visão foi contudo contestada quer por Milton Friedman antes (Monetarismo) quer por Lucas e Sargent, depois (Expectativas Racionais). Qual era o ‘ponto’? Era o de que cada país defrontava uma «taxa de Desemprego Natural», que se diria «fisiológica» e incompressível (nas Expectativas Racionais, esta taxa designa-se por NAIRU – Non Accelerating Rate of Unemployment ; o desemprego para o qual a taxa de inflação se mantém constante).

Que acontecia nestas condições ao aplicar o ‘remédio’ do deficit à actividade deprimida? Em princípio a actividade aumentava, o emprego também e o desemprego, num primeiro tempo, diminuía. Mas logo depois avançava para a sua taxa natural ou Nairu. O que aumentava seguramente sem regresso era a inflação. Isto era garantido por uma relação empírica entre Desemprego e Inflação, designada por Curva de Philips, cuja existência parece solidamente comprovada: mais inflação menos Desemprego, mais Desemprego menos inflação. Com o estímulo do deficit, o desemprego baixava momentaneamente e a inflação aumentava logo; mais tarde o desemprego voltava à «taxa natural» mas a inflação não abrandava; depois novo estímulo, mais inflação, e assim sucessivamente. Exactamente o que acontecia com a Itália. Evidentemente que a isso correspondia uma tensão à desvalorização monetária constante. Foi o reconhecimento disso que levou a conceder à Itália no Sistema Monetário Europeu (SME) a possibilidade do alargamento das margens de variação da lira para + ou – 6% relativamente à paridade (e também ao escudo português e à peseta espanhola).

Volto agora aos Critérios de Convergência consagrados nas Condições de Maastricht. Quais razões substantivas existiam para escolher aqueles valores, 3% para o Déficit Orçamental/ PIB e 60% para a Dívida Pública/PIB ?

Uma razão seria a de que países com alto nível da Dívida correm risco mais alto de falência. Se forem admitidos na União aumentará a pressão para um ‘salvamento' (bail-out), numa crise de insolvência. O receio de que isso pudesse acontecer explica a clausula de bail-out inscrita no Tratado de Maastricht – a clausula que proíbe os governos nacionais e/ou o Banco Central Europeu de socorrer o país em dificuldade. Que é o que está afinal, a acontecer agora em larga escala. Mas o que, aparentemente se não justifica é a precisão dos números, 3% e 60%. Parece que a única razão porque foi adoptado o valor de 60% para a Dívida residiu no facto de que, na década de 80 do século passado, foi esse o valor aproximado do rácio Dívida Pública alemã/PIB.

Vou agora examinar o Gráfico 2. Deve ser lido da seguinte forma: um dado rácio 1 (b) Dívida pública / PIB (rectas) pode ser sustentado por infinitas combinações, do rácio 2 (d) «déficit orçamental/ PIB» com a 3 (g) taxa de crescimento do PIB. O gráfico é desenhado pela fórmula d = b . g . Assim, as condições do critério de convergência – sustentação duma dívida pública de 60% do PIB – são um deficit orçamental de 3% desde que o crescimento atinja os 5%. 0.03 = 0.60 * 0.05

As Condições de Maastricht diziam respeito à entrada na moeda única mas nada estava disposto para depois disso. Foi a Alemanha, zelosa que fez pressão para a redacção de um Pacto que continuasse a assegurar o controlo do comportamento orçamental dos governos da área do Euro após o início da UEM. Ora a desautorização do Pacto viria a ser da responsabilidade da própria Alemanha com boa ajuda da França.

Entre 2002 e 2005, a Alemanha, forçada pelas brutais despesas da reunificação, ultrapassou claramente o deficit orçamental inscrito no Pacto (a reunificação custou em 10 anos 1,5 triliões de marcos). E logo a França, com mais desplante ainda, mostrou a sua disposição de não fazer caso desse mesmo pacto. E foram os estados mais pequenos, em especial a Holanda, quem se insurgiu com a atitude. Houve disputa no ECOFIN mas o resultado das deliberações foi o de dispensar Alemanha e França das suas obrigações do PEC ainda que a Comissão levasse o caso ao Tribunal Europeu de Justiça. Um caso pois de Real Politik: o Poder político dos estados mais ‘importantes’ a prevalecer sobre políticas e regras aprovadas em comum, o inter-governamentalismo a sobrepor-se ao supra-nacionalismo.

A situação hoje mostra a Alemanha com deficit orç/PIB de 3.7% mas a França com 7.9%. Tudo indica que a RP se transferiu hoje do par franco-alemão para os alemães consigo próprios. Está na cara: decisão do Tribunal Constitucional alemão de, após o vasto auxílio à Grécia em Maio de 2010, vedar quaisquer transferências mais para Bruxelas de poderes nacionais – exigência de mudar o Tratado de Lisboa incluindo um conjunto de penalizações que vão até à supressão dos direitos de voto nas instituições, etc

O CASO PORTUGUÊS

Os portugueses estão numa situação muito, muito difícil, Porquê? Porque devem umas centenas de biliões de Euros. A quem se podem imputar responsabilidades? Antes de mais aos próprios portugueses. Em conjunto eles consomem muito mais do que aquilo que aquilo que produzem. Se se lhes perguntar, um a um, se concordam, 90% deles dirão que não e uma percentagem (ignorada) deles terão razão. Mas a verdade é que muitos (demais?) portugueses consomem hoje o que hão-de produzir amanhã. E quando esta noite se forem deitar a dívida aumentou. Mas serão só os portugueses os culpados? Não ! O segundo grande culpado é o EURO. Esta moeda e as suas baixas taxas de juro estimulam a dívida. O EURO também permite esconder a inflação por detrás da dívida: esta aumenta muito, os preços, quase nada. Mas o EURO vai mais longe na responsabilidade. Por sua causa, ficámos despojados da capacidade de definir/executar qualquer política macroeconómica (com excepção da política orçamental e fiscal (ainda assim, fortemente condicionada). Ficámos limitados a uma só – embora muito importante - política microeconómica, a de estímulo à produtividade e inovação. O terceiro factor do nosso desespero veio de fora e foi ficando. Foram os efeitos da catástrofe global desencadeada nos e importada dos, Estados Unidos da América, em 2008.

Recordo agora com brevidade como Portugal chegou ao EURO. A história começa em 1986. Nesse ano teve início um período breve 1986 – 1992, de impetuoso crescimento económico e de extraordinária queda da inflação. O crescimento do PIB foi de 5.8% ano e a inflação baixou dos quase 30% de 1984 a menos de 9% em 1992. Este foi o ano em que entrámos no «Sistema Monetário Europeu» depois de revalorizar o escudo: com esta operação baixámos ainda mais a inflação que, em 1996, se fixava em 3.1%.

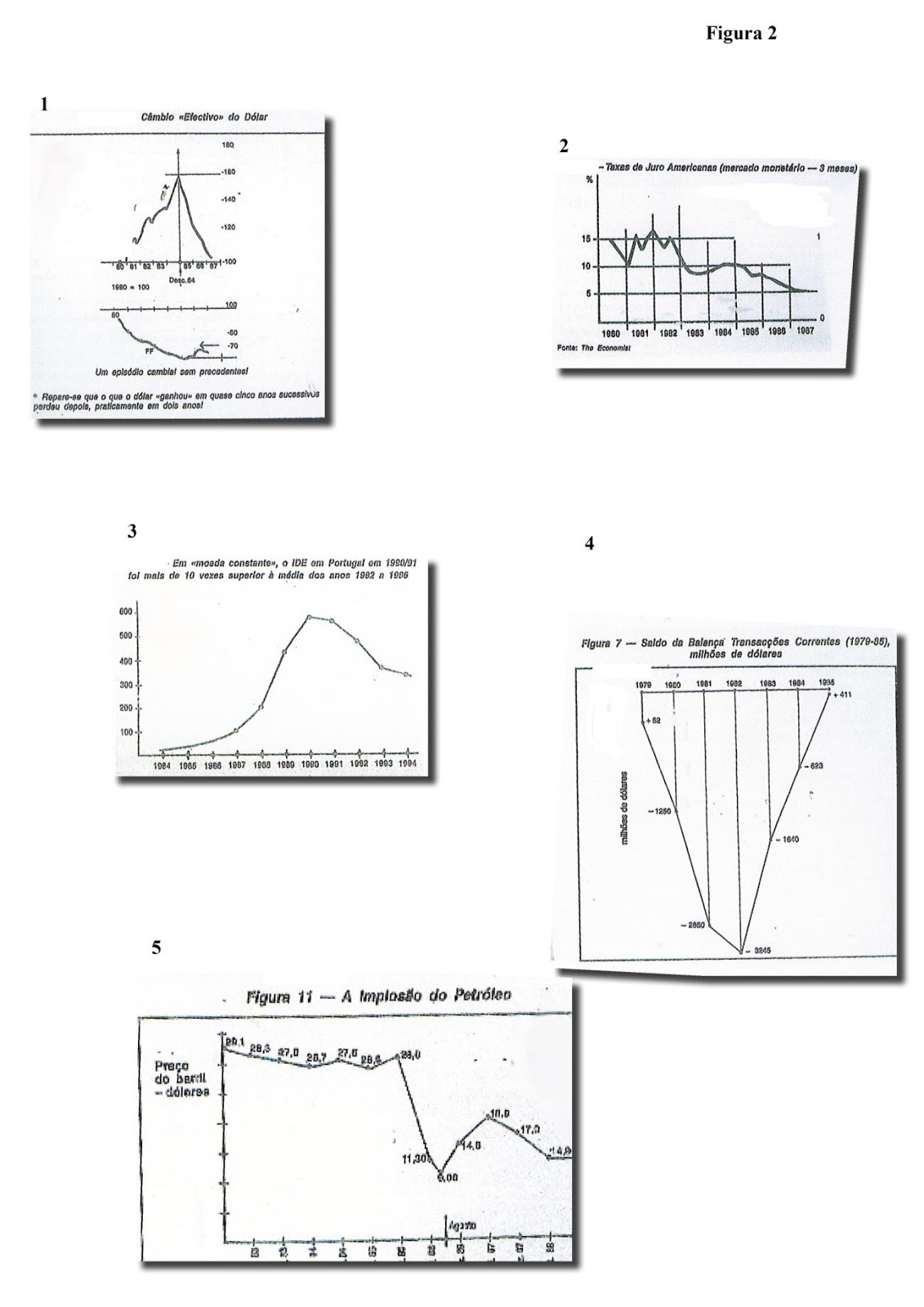

Que sucedeu de tão extraordinário em Portugal que tenha justificado tal milagre? Pois não foi um milagre porque foram sim seis, todos sucessivos e de transcendente importância, A figura 2 passa-os em revista.

A situação hoje mostra a Alemanha com deficit orç/PIB de 3.7% mas a França com 7.9%. Tudo indica que a RP se transferiu hoje do par franco-alemão para os alemães consigo próprios. Está na cara: decisão do Tribunal Constitucional alemão de, após o vasto auxílio à Grécia em Maio de 2010, vedar quaisquer transferências mais para Bruxelas de poderes nacionais – exigência de mudar o Tratado de Lisboa incluindo um conjunto de penalizações que vão até à supressão dos direitos de voto nas instituições, etc

O CASO PORTUGUÊS

Os portugueses estão numa situação muito, muito difícil, Porquê? Porque devem umas centenas de biliões de Euros. A quem se podem imputar responsabilidades? Antes de mais aos próprios portugueses. Em conjunto eles consomem muito mais do que aquilo que aquilo que produzem. Se se lhes perguntar, um a um, se concordam, 90% deles dirão que não e uma percentagem (ignorada) deles terão razão. Mas a verdade é que muitos (demais?) portugueses consomem hoje o que hão-de produzir amanhã. E quando esta noite se forem deitar a dívida aumentou. Mas serão só os portugueses os culpados? Não ! O segundo grande culpado é o EURO. Esta moeda e as suas baixas taxas de juro estimulam a dívida. O EURO também permite esconder a inflação por detrás da dívida: esta aumenta muito, os preços, quase nada. Mas o EURO vai mais longe na responsabilidade. Por sua causa, ficámos despojados da capacidade de definir/executar qualquer política macroeconómica (com excepção da política orçamental e fiscal (ainda assim, fortemente condicionada). Ficámos limitados a uma só – embora muito importante - política microeconómica, a de estímulo à produtividade e inovação. O terceiro factor do nosso desespero veio de fora e foi ficando. Foram os efeitos da catástrofe global desencadeada nos e importada dos, Estados Unidos da América, em 2008.

Recordo agora com brevidade como Portugal chegou ao EURO. A história começa em 1986. Nesse ano teve início um período breve 1986 – 1992, de impetuoso crescimento económico e de extraordinária queda da inflação. O crescimento do PIB foi de 5.8% ano e a inflação baixou dos quase 30% de 1984 a menos de 9% em 1992. Este foi o ano em que entrámos no «Sistema Monetário Europeu» depois de revalorizar o escudo: com esta operação baixámos ainda mais a inflação que, em 1996, se fixava em 3.1%.

Que sucedeu de tão extraordinário em Portugal que tenha justificado tal milagre? Pois não foi um milagre porque foram sim seis, todos sucessivos e de transcendente importância, A figura 2 passa-os em revista.

1 – O «câmbio efectivo do Dólar subiu durante cinco anos a fio (de 80/81 a 84) – 60% de aumento) e a partir de 1985, desceu em dois anos o mesmo que tinha subido em cinco (fig. 1) !

2 – As taxas de Juro americanas (por exemplo, do mercado monetário a três meses) baixaram de mais de 10% em 1984/85 a menos de 5% em 1986.

Consequências de Primeiro + Segundo (fig. 2)

a) A Divida portuguesa baixou muito;

b) O saldo de Transações Correntes melhorou de mais de 3 biliões de dólares ( bilião = milhar de milhões).

3 – O Investimento directo Estrangeiro explodiu após 1988, duplicou em 1989, triplicou em 1990 e 1991 apenas diminuindo um pouco em 1992 após o que seguiu declinando (fig. 3)

4 – A Energia/combustíveis baixaram consideravelmente de preço. O petróleo caiu mesmo ao preço real mais baixo de sempre, menos de 9 dólares por barril e, enquanto nos anos 1983 a 1985, os preços do barril se mantiveram num patamar de 27 dólares, nos anos de 1986 a 1990 mantiveram-se num patamar de 16 dólares (fig. 5)

5 – O preço dos bens alimentares (Portugal importava então mais de metade do que consumia) caíram de 20% entre 1985 e 1986; idem, idem, para o preço das mercadorias (commodities);

6 – Tendo entrado na CEE em 1986, logo nesse ano acolheu as primeiras subvenções que, entre 1986 e 1992 totalizaram mil milhões de contos = 5 biliões de Euros.

Este prodigioso «choque da Oferta» foi pelo Banco de Portugal estimado (apenas para 1986) em 4.5% PIB! As suas consequências internas foram um acentuado aumento do Consumo, a duplicação dos alunos nas Universidades e dos automóveis nas ruas e nas estradas. E também que estava reencontrado o ouro dos brasis. De negativo importa lembrar que:

- a moeda portuguesa apreciou 50% entre 1985 e 1992. Tendo entrado no SME com o ECU a equivaler a 178 escudos, ainda depreciou até ao EURO fixando-se este em pouco mais de 200 escudos. Mas a moeda entrou no EURO sobre-avaliada – sobretudo relativamente à moeda espanhola – e essa sobre-avaliação transferiu-se para o Euro.

( Daí o agravamento de deficit com os espanhóis).

- o crescimento do PIB português teve o pior desempenho de que há memória – quase diria – desde sempre. Entre 2000 e 2009, o crescimento médio anual não chegou a 0.6%. Será difícil não estabelecer a correlação desse facto com a nossa adopção do Euro. Portugal divergiu pois drasticamente dos níveis comunitários e não parece que essa divergência venha a ser recuperada a um prazo previsível.

TERCEIRO FACTOR DO NOSSO DESESPERO

Em 24 de Junho de 1988 era aprovada na União Europeia, a Directiva que fixava para 1 de Julho de 1990, a completa liberalização dos Movimentos de Capitais. Esta ideia – que o desenvolvimento tecnológico operacionalizou – em si mesma era boa. Mas…e as consequências, sê-lo-iam?

Se um país poupa mais do que investe e outro país investe mais do que poupa, a circulação dos capitais do primeiro país para o segundo é uma boa ideia pois que ganham ambos. Mas depressa a aplicação da ideia mostrou que os resultados podiam ser maus e mesmo muito maus. A prazo – e a prazo curto – as economias mais avançadas «financiarizaram-se», isto é, a actividade financeira passou a contribuir mais para o Valor Acrescentado no PIB, do que todos os restantes sectores produtivos da economia. Foi o que ocorreu nos Estados Unidos a meio da década de 90 do século passado (curiosamente em Portugal, em 2008 todos os sectores produtivos da economia tiveram crescimentos negativos…excepto o sector dos Serviços Financeiros cujo Valor Acrescentado aumentou!). Dentro da Finança fortíssimos compartimentos emergiram sucessivamente: os Hedge Funds que se especializam em Produtos Derivados – de infinita diversificação – e dentre os quais os mais recentes «Derivados de Crédito» foram directos responsáveis pela catástrofe mundial de 2008 - e as engenharias financeiras sempre prontas a servir os bancos com as suas operações «fóra do balanço», etc, etc. A Finança chama a si os melhores cérebros que formados nas ciências duras, como a Física e as Matemáticas não resistem ao apelo dos altos rendimentos que podem auferir na Finança. Os MBA’s de finanças nas melhores escolas internacionais têm a larga maioria da procura dos estudantes.

As expressões quantitativas das somas envolvidas na Finança Global são patéticas. Quatro triliões de dólares (4 vezes 10 elevado a 12) são quanto em cada dia útil o mercado cambial negoceia: o equivalente em dois/três dias, ao valor global de todos os bens e serviços no comércio mundial! Um só exemplo entre muitos outros de abrir a boca de espanto. Dentre as várias estimativas que se fizeram sobre o custo global da crise (que na verdade ainda não acabou) destaco a da Bloomberg News Service. Calculou que, só nos Estados Unidos, o número final que a exprime excede a soma de todos os custos do Plano Marshall, mais a compra da Louisian, mais o da crise dos S&L (Savings & Loans), mais a guerra da Coreia, mais o New Deal, mais a invasão do Iraque, mais a guerra do Vietnam mais o custo total da NASA e de todas as suas operações!!

Uma também possível consequência desta ‘financiarização’ é a de que os países que mantêm sectores produtivos mais importantes do que os sectores financeiros, sejam justamente os «países emergentes» que, ajudados pela ‘juventude’ da sua população em contraste com o envelhecimento da população dos países – por enquanto mais desenvolvidos - são aqueles cujo crescimento económico fará deles os líderes da economia mundial a prazo que começa a avistar-se. Eles crescem a taxas muito superiores às dos países financiarizados.

3 – O Investimento directo Estrangeiro explodiu após 1988, duplicou em 1989, triplicou em 1990 e 1991 apenas diminuindo um pouco em 1992 após o que seguiu declinando (fig. 3)

4 – A Energia/combustíveis baixaram consideravelmente de preço. O petróleo caiu mesmo ao preço real mais baixo de sempre, menos de 9 dólares por barril e, enquanto nos anos 1983 a 1985, os preços do barril se mantiveram num patamar de 27 dólares, nos anos de 1986 a 1990 mantiveram-se num patamar de 16 dólares (fig. 5)

5 – O preço dos bens alimentares (Portugal importava então mais de metade do que consumia) caíram de 20% entre 1985 e 1986; idem, idem, para o preço das mercadorias (commodities);

6 – Tendo entrado na CEE em 1986, logo nesse ano acolheu as primeiras subvenções que, entre 1986 e 1992 totalizaram mil milhões de contos = 5 biliões de Euros.

Este prodigioso «choque da Oferta» foi pelo Banco de Portugal estimado (apenas para 1986) em 4.5% PIB! As suas consequências internas foram um acentuado aumento do Consumo, a duplicação dos alunos nas Universidades e dos automóveis nas ruas e nas estradas. E também que estava reencontrado o ouro dos brasis. De negativo importa lembrar que:

- a moeda portuguesa apreciou 50% entre 1985 e 1992. Tendo entrado no SME com o ECU a equivaler a 178 escudos, ainda depreciou até ao EURO fixando-se este em pouco mais de 200 escudos. Mas a moeda entrou no EURO sobre-avaliada – sobretudo relativamente à moeda espanhola – e essa sobre-avaliação transferiu-se para o Euro.

( Daí o agravamento de deficit com os espanhóis).

- o crescimento do PIB português teve o pior desempenho de que há memória – quase diria – desde sempre. Entre 2000 e 2009, o crescimento médio anual não chegou a 0.6%. Será difícil não estabelecer a correlação desse facto com a nossa adopção do Euro. Portugal divergiu pois drasticamente dos níveis comunitários e não parece que essa divergência venha a ser recuperada a um prazo previsível.

TERCEIRO FACTOR DO NOSSO DESESPERO

Em 24 de Junho de 1988 era aprovada na União Europeia, a Directiva que fixava para 1 de Julho de 1990, a completa liberalização dos Movimentos de Capitais. Esta ideia – que o desenvolvimento tecnológico operacionalizou – em si mesma era boa. Mas…e as consequências, sê-lo-iam?

Se um país poupa mais do que investe e outro país investe mais do que poupa, a circulação dos capitais do primeiro país para o segundo é uma boa ideia pois que ganham ambos. Mas depressa a aplicação da ideia mostrou que os resultados podiam ser maus e mesmo muito maus. A prazo – e a prazo curto – as economias mais avançadas «financiarizaram-se», isto é, a actividade financeira passou a contribuir mais para o Valor Acrescentado no PIB, do que todos os restantes sectores produtivos da economia. Foi o que ocorreu nos Estados Unidos a meio da década de 90 do século passado (curiosamente em Portugal, em 2008 todos os sectores produtivos da economia tiveram crescimentos negativos…excepto o sector dos Serviços Financeiros cujo Valor Acrescentado aumentou!). Dentro da Finança fortíssimos compartimentos emergiram sucessivamente: os Hedge Funds que se especializam em Produtos Derivados – de infinita diversificação – e dentre os quais os mais recentes «Derivados de Crédito» foram directos responsáveis pela catástrofe mundial de 2008 - e as engenharias financeiras sempre prontas a servir os bancos com as suas operações «fóra do balanço», etc, etc. A Finança chama a si os melhores cérebros que formados nas ciências duras, como a Física e as Matemáticas não resistem ao apelo dos altos rendimentos que podem auferir na Finança. Os MBA’s de finanças nas melhores escolas internacionais têm a larga maioria da procura dos estudantes.

As expressões quantitativas das somas envolvidas na Finança Global são patéticas. Quatro triliões de dólares (4 vezes 10 elevado a 12) são quanto em cada dia útil o mercado cambial negoceia: o equivalente em dois/três dias, ao valor global de todos os bens e serviços no comércio mundial! Um só exemplo entre muitos outros de abrir a boca de espanto. Dentre as várias estimativas que se fizeram sobre o custo global da crise (que na verdade ainda não acabou) destaco a da Bloomberg News Service. Calculou que, só nos Estados Unidos, o número final que a exprime excede a soma de todos os custos do Plano Marshall, mais a compra da Louisian, mais o da crise dos S&L (Savings & Loans), mais a guerra da Coreia, mais o New Deal, mais a invasão do Iraque, mais a guerra do Vietnam mais o custo total da NASA e de todas as suas operações!!

Uma também possível consequência desta ‘financiarização’ é a de que os países que mantêm sectores produtivos mais importantes do que os sectores financeiros, sejam justamente os «países emergentes» que, ajudados pela ‘juventude’ da sua população em contraste com o envelhecimento da população dos países – por enquanto mais desenvolvidos - são aqueles cujo crescimento económico fará deles os líderes da economia mundial a prazo que começa a avistar-se. Eles crescem a taxas muito superiores às dos países financiarizados.